"インフレになったら銀行に預けたって実質目減りするだけですよ。”という言葉を聞かれた事があるかと思います。投資を勧めるセールスのうたい文句になっています。

確かに、例えば2%のインフレ時に預金金利が0.5%としたら、実質-1.5%資産価値が減る事になります。

しかし、本当にそうでしょうか? インフレとともに銀行預金金利だって上昇する筈です。

そこで、過去のインフレ率(消費者物価指数)と管理人が実際に預けた定期預金、個人向け国債などの利率とを比較してみます。

*個人向け国債は、その名の通り債券ではありますが、事実上元本保証商品であり、ここでは定期預金と同じとして扱います。

[最新更新日:2019.1.25]最新の情報を追加。

本当に銀行定期預金(預貯金)はインフレに負けるのか? ~消費者物価指数と比較~

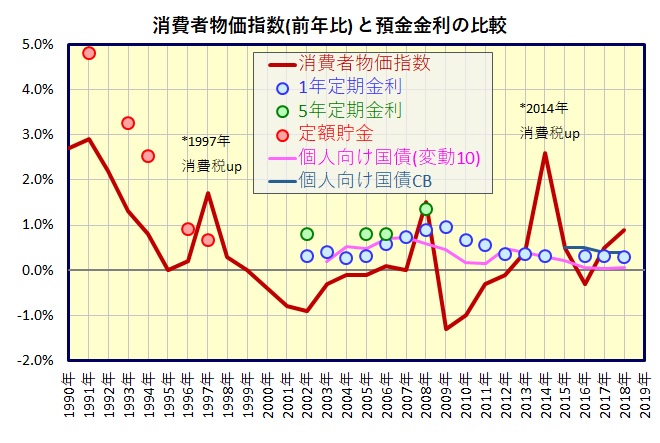

管理人が今まで実際に預けてきた銀行(主にネット銀行・ネット支店)の定期預金金利、そして(事実上元本保証の)個人向け国債(変動10)の利率と、消費者物価指数とを比較してみます。

2000年以前は、まだネット自体が普及していなかった時代ですので、郵便局(現ゆうちょ銀行)の定額貯金の金利をプロットしてあります。(定額貯金は3年以上預けた場合の金利)

さらに、ここ数年は無リスク資産として最も換算金利が高い個人向け国債のキャッシュバックもプロットしてあります。 *消費者物価指数は総務省統計局のデータを引用。生鮮食料品を除く総合値年平均を前年比でプロット。

*消費者物価指数は総務省統計局のデータを引用。生鮮食料品を除く総合値年平均を前年比でプロット。

*個人向け国債の利率は、変動10でその年に発行された初回利率の平均値。

*個人向け国債のキャッシュバックは、変動10を大手証券会社で1,000万円以上購入し、1年毎に購入・解約を繰返した場合。

参考記事個人向け国債情報。 ~キャッシュバックキャンペーン比較~

*定期預金金利は管理人が実際に預けた事にある預貯金の中で、その年の最大の年利。

*預貯金金利、個人向け国債とも税引後(税率20%)の値。個人向け国債キャッシュバックは非課税と仮定。

この図を見てお分かりいただけると思いますが、殆どの年で預貯金金利が消費者物価指数(前年比)を上回ってます。大きく負けているのは、1997年、2014年と消費税がアップした時だけです。

2018年、消費者物価指数の上昇率は0.9%、それに対して最も金利の高い個人向け国債キャッシュバックでも0.4%と負けています。ただ、これも今後このままインフレが続くかどうか分かりませんし、仮に続いたとしても、定期預金金利も多少遅れて上がっていくと予想します。

勿論、定期預金といっても、どこに預けても良いというわけではありません。昔は郵便局の定額預金でも良かったのですが、2000年以降はネット銀行、ここ数年は地方銀行、信用金庫のインターネット支店、さらにボーナス時期のキャンペーン、個人向け国債キャッシュバック・キャンペーンなど、その時々で金利の高い銀行を探す努力が必要です。

結論

金利の高い銀行を探す努力を惜しまなければ、決して預貯金がインフレ率に負けるという事はありません。

勿論、上記データはあくまで過去のもので将来を保証するものではありませんが、「インフレで預貯金は目減りする」というセールストークを鵜呑みし、何の知識もないまま慌てて大金を投資につぎ込む事がないよう注意しましょう。

管理人は姉妹サイトでインデックスファンドを中心とした投資も推奨していますが、あくまで定期預金などの無リスク資産を十分確保した上で、それぞれが許容できるリスクの範囲内で投資する事が重要と考えています。そして、無リスク資産も最低限インフレに負けないよう少しでも金利の高い銀行・信用金庫に預入する事です。

*尚、下記書籍にも、銀行定期預金と消費者物価指数の長期のデータから定期預金でもインフレに負けないという記述があります。

最新の銀行・定期預金の金利は下記ページを参考にして下さい。低金利の今でも探せば高金利の定期預金はたくさんあります。

ただし、同じ金融機関には1,000万円以上預けないようにしましょう。